存钱,确实很上瘾~

▲ 点击上方“香港金融侠侣”关注公众号

找我领取一份PDF版《普通人赚千万资产的秘诀》

这是我的第653篇原创笔记

有因为不会攒钱而月光的,

有因为不会理财而赔光的,

还有因为不会规划而花光的。

这正好印证了赵本山老师的那句名言:人生最痛苦的是,人还活着,但钱没了。

不过在我眼里,这还不算最惨的。

最惨的是,等我们意识到错误时,已经为时已晚、无力改变了。

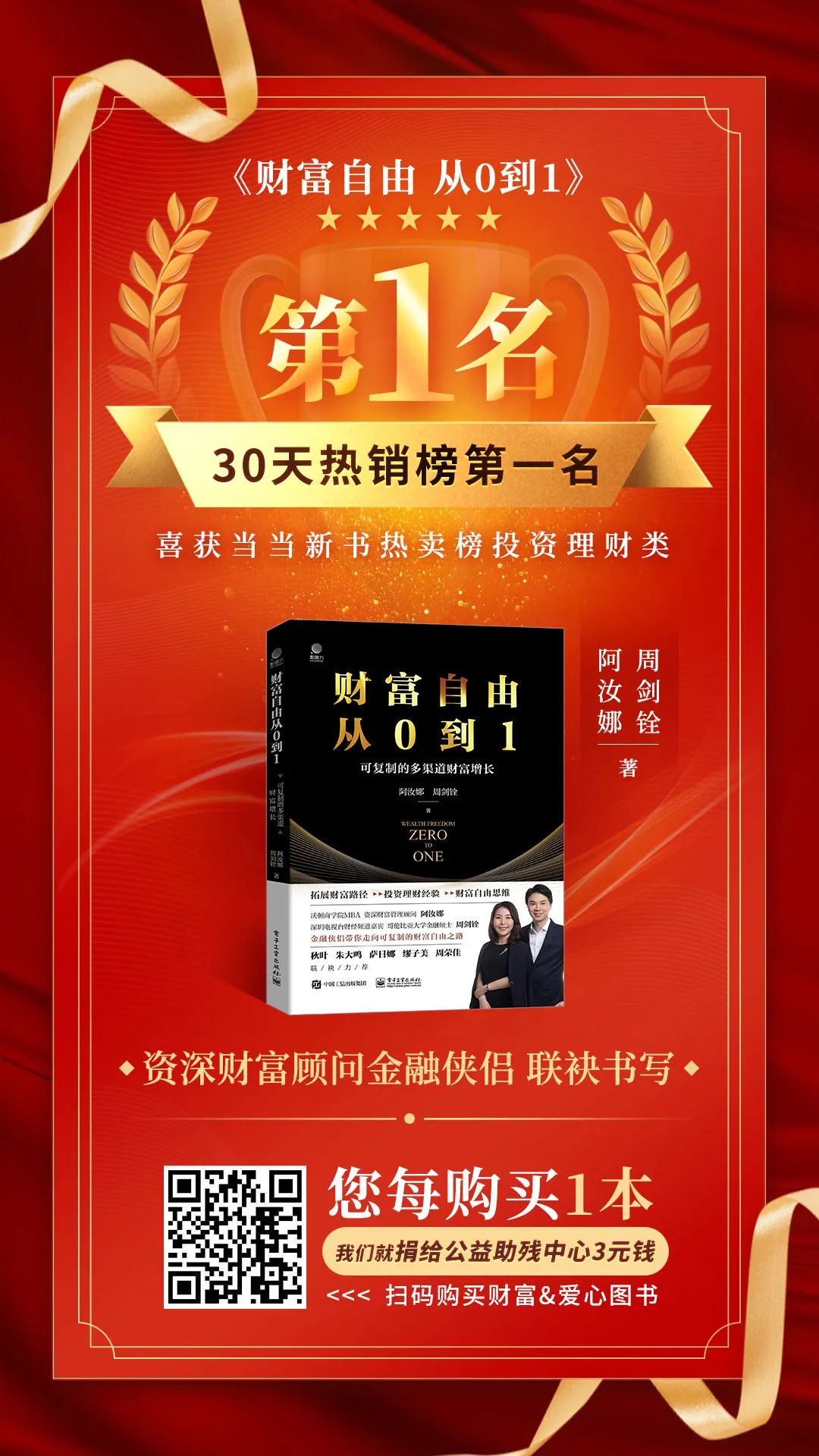

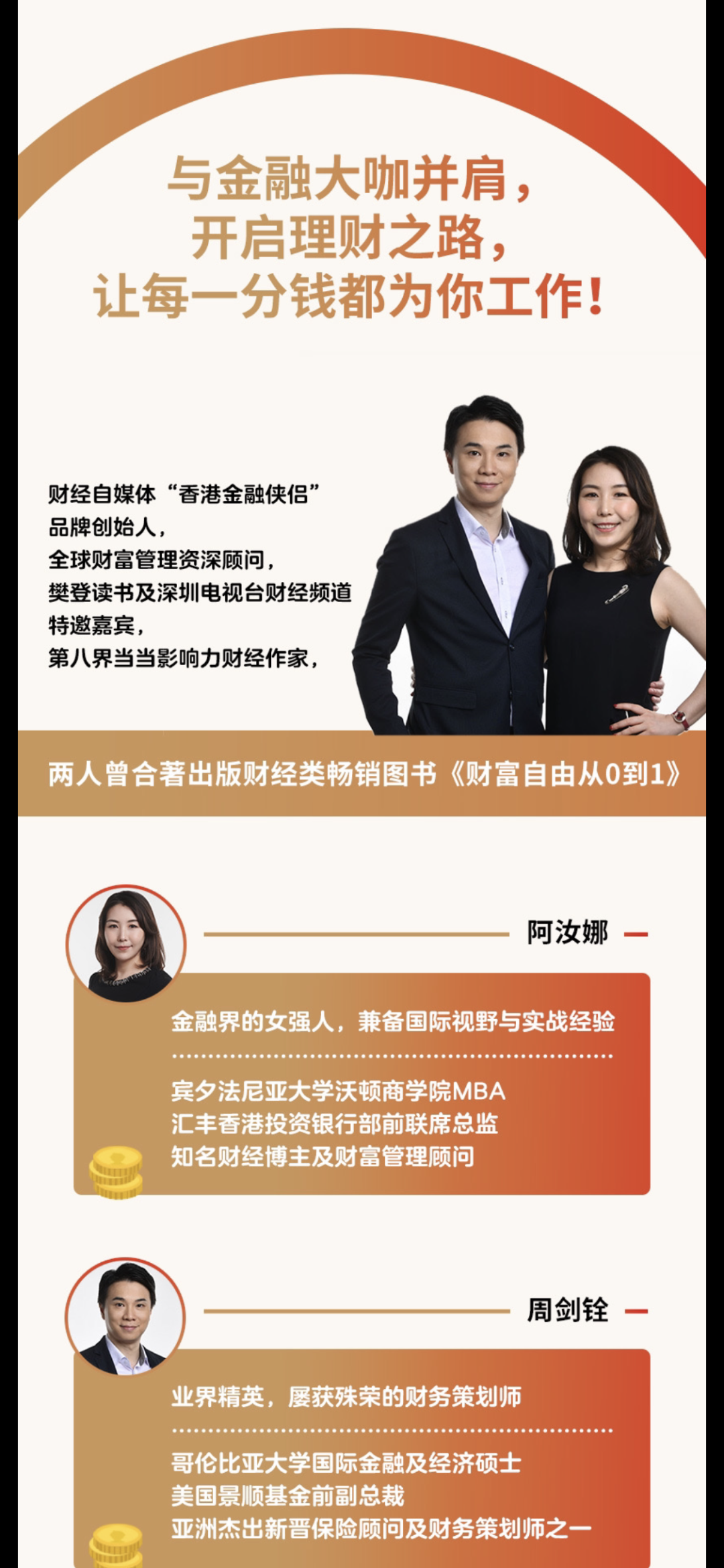

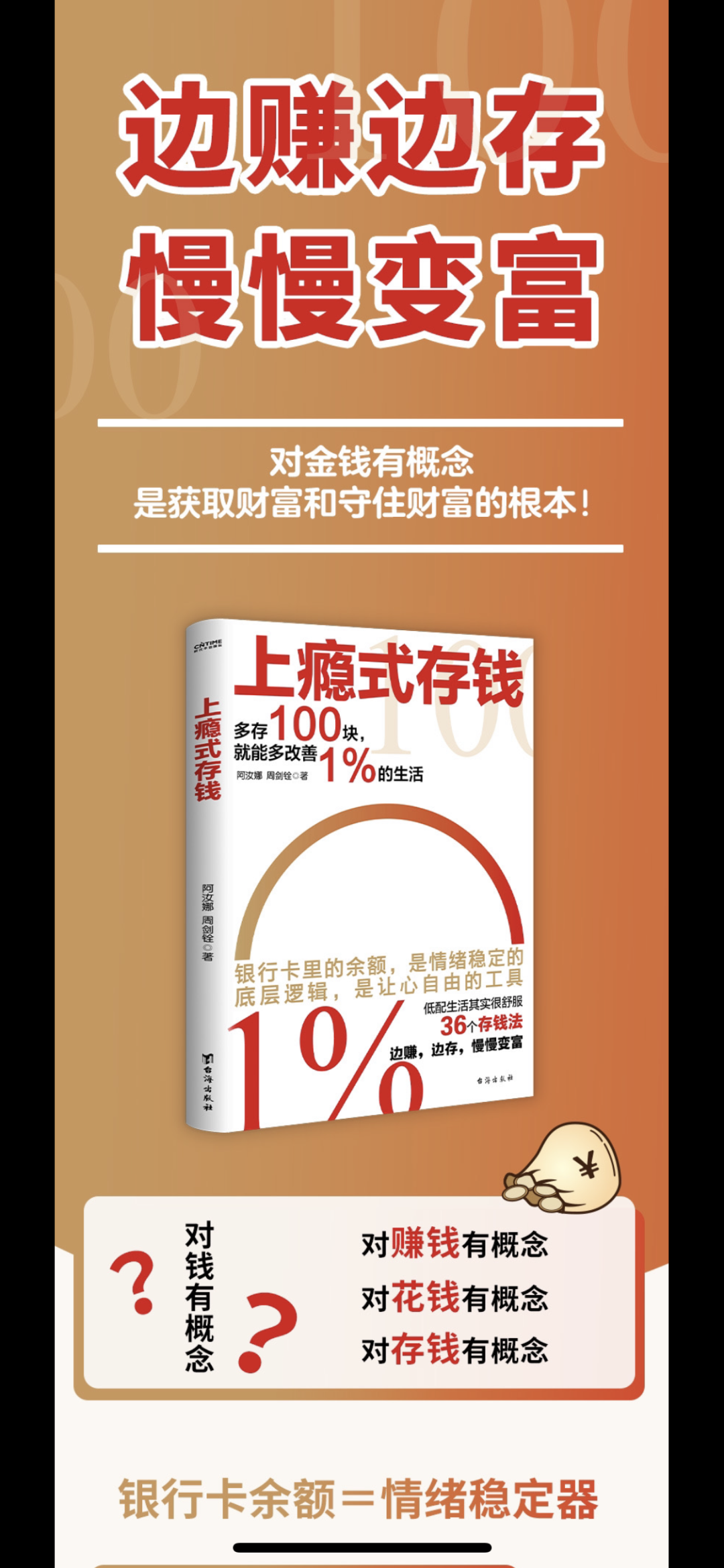

我们夫妻俩2021年出版第一本财经畅销书《财富自由从0到1》之后,听到了更多读者和学员的求助。因此我们一直想再写一本适合普通人的科普书,把理财当中最重要、最常用的知识分享给大家。

想要学会理财,学会家庭财富规划,其实并不用学太多的。这些知识本来就应该是妇孺就能懂,拿来就能用的。可等实际开写,我们才发现这事,远比我们预计的要难。

因为首先,需要丰富的理论知识。

毕竟理财知识可不是记住只言片语,就能随便使用的。但凡用错了,就要付出真金白银交学费了。

我和我太太阿汝娜恰好都在金融行业学习和深耕了20多年,我们俩一个是哥伦比亚大学的金融硕士,一个是沃顿商学院的MBA,经历过顶尖名校正规的金融教育,相关理论储备是足够的。

其次,需要丰富的实践经验。

书本上的理财知识非常多,可面对现实情况究竟该选哪一种,就非常考验当事人的实操经验。

我俩都在一线金融机构工作过多年,包括美国、中国香港、中国内地的投资银行、私募基金、四大会计师事务所,都拿过百万年薪。因此实操经验相比一般的自媒体同行,还是稍微丰富一些。

第三,则是用大白话写下来,让小白也能轻松看懂。

这才是最难的,因为市面上优质的理财教科书,很多都是充满数学公式和各种财经术语,这导致阅读难度很大。

我俩经营自媒体多年,这个公众号是我太太2015年就开始写的。这些年我们原创了几百篇高质量文章,写过十万级畅销书,视频号也做到了财经领域top10,直播也做了几百场。我们不断优化自己,早就摆脱了高学历人士“知识的诅咒”,能够熟练的使用大白话,把复杂的财经知识分享出来给大家。

可即使凑齐了这些条件,我们写这本书,依旧辛苦的打磨了很久。

因为想分享的内容实在太多,可用的亲身案例也太多。很多时候不得不忍痛割爱,为的是大家能有流畅的阅读体验。

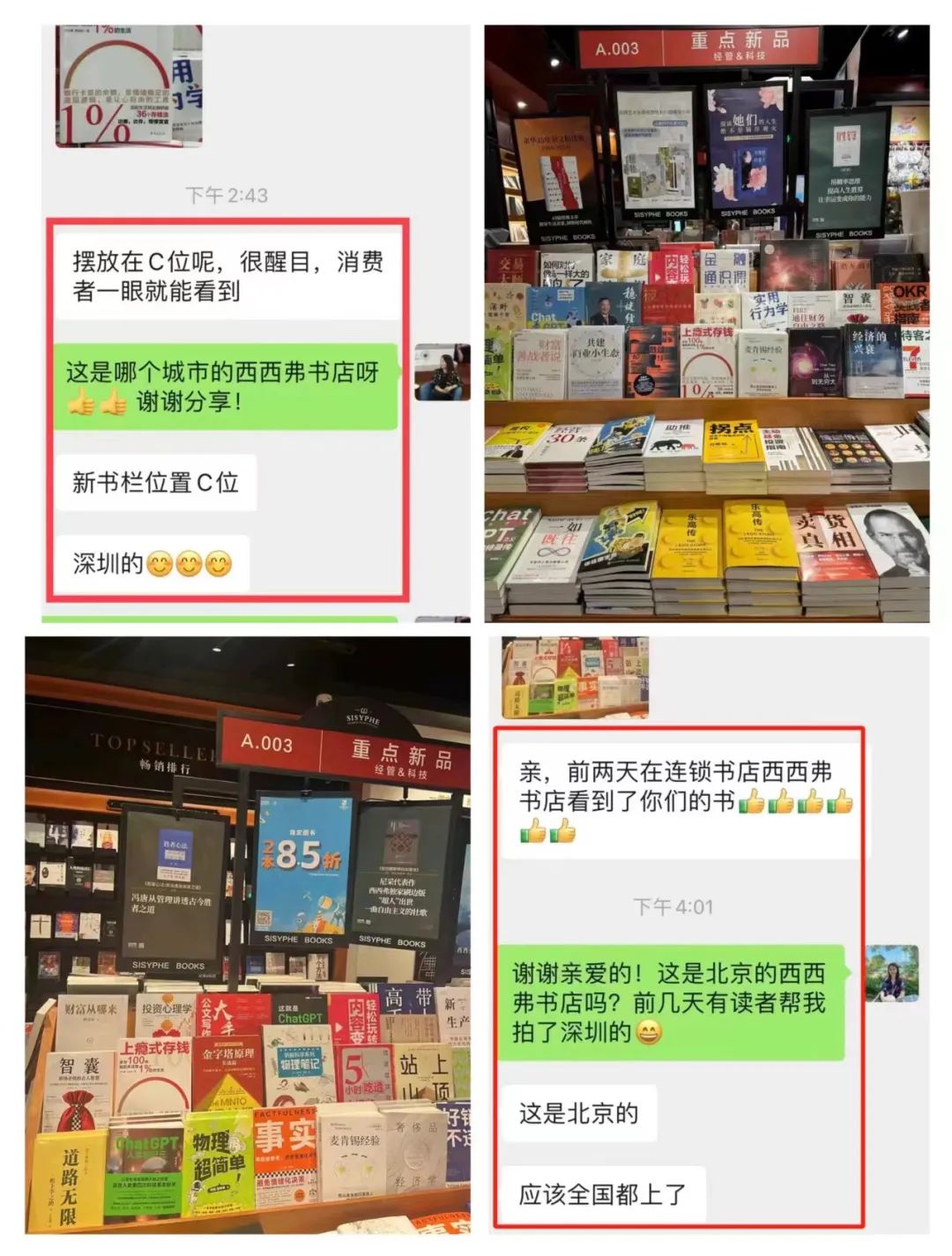

好在付出汗水,终归会得到可观的回报。目前刚上市两周,我们尚未发力宣传,就已经热销6万册,登上财经类畅销书排行榜,也上了全国各地书店的财经新书榜重点新品的C位。我们真的很欣慰,这也算是桃李不言、下自成蹊吧。

现在我们就正式为大家介绍书里的核心内容,希望你读完本书后,能够收获我们二十年理财经验中最精华的部分。

无论有多么复杂的家庭财富规划,首先第一步,就是手里得有钱。

可对于大部分初入职场,或者刚刚组建家庭的人来说,最大的问题就是没钱。

不过这也没什么,因为我俩早年经历过比没钱还糟糕的情况。

我太太阿汝娜刚入投行的第一年,年薪就已经过百万了。可即使这样,她不仅照样月光,还背负了千万元的房贷。但凡哪天突然被裁,可能就陷入债务危机了。

造成这的核心原因,就是她当时的消费观和理财观有问题,总是不断地买买买,也容易跟风去做大额投资,结果辛苦工作却成了财富的搬运工。

我的情况比她还要糟糕一些,本来大学毕业,应该继承亿万家产的。但没想到08年次贷危机,家产化为乌有,反而继承了上百万债务。

在这种情况下要想翻身,就必须开源节流。

可想做到这一点,谈何容易!

我太太先是逼自己重新塑造了消费观,明确了各种“伪需求”,然后大刀阔斧的砍砍砍,连平时常用的信用卡,都给剪掉了。

同时开始切换思维,用投资的思维去消费,这才把千万级别的债务重组,然后重获新生。

我则更为麻烦一些,不仅得节衣缩食,还得强撑面子。因为毕竟在投行工作,如果自己过得太寒酸,连客户都会怀疑你的实力。

所以我不得不经常躲着同事去吃路边摊,实在躲不过只能和大家去高档餐厅聚餐时,就只好跟他们撒谎说我吃过了,然后单点一份最便宜的汤。

但即使这样,我的现金流依旧非常紧张,每个月都因为还债而焦虑。

后来找到机会,用低息贷款置换了高息的助学贷款,不仅省下了十几万,每个月还能少还几百块,这才让我的日子多少宽松一点。

可光是节流并不能彻底改变现状,更关键的还是开源。

等这笔钱可以覆盖日常生活时,我们才有勇气去创业,打造我们的规模赚钱系统。

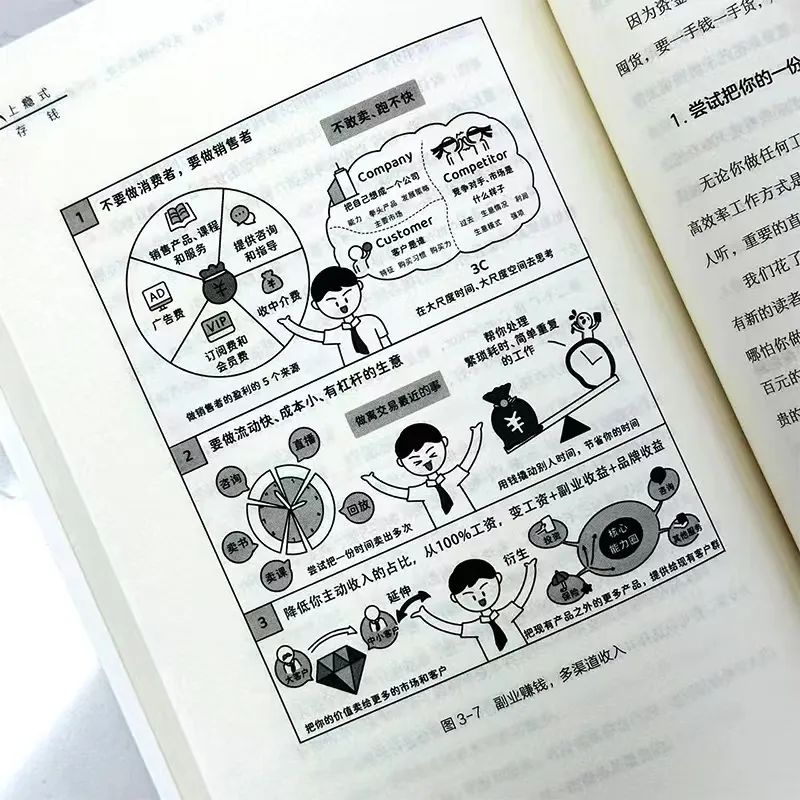

直到进入自媒体领域之后,我们才发现,原来赚钱还可以跟时间解绑,一次做课多次收入,不仅能获得当下的收入,还能获得未来的客户。

现在回想起来,每往前多走一步,都是一次赚钱思维的重塑。

因此我们把自己改变后的观念,完整的记入了这本书里面,就是希望大家不用再走我们以前走过的弯路。

毕竟这笔学费,我们已经替你交过了,现在是时候让你沿着我们留下的路标向前走了。

对大多数人来说,完成开源节流的第一步后,手里多多少少都会有点钱,那接下来就该构建进退有据的金融矩阵。

因为生活当中的风险是多种的,需求也是多样的。因此相同的钱,可能起到的作用是完全不同的。

比如有的钱,就是为了钱生钱,以此获得现金流,维持日常生活。

有的钱,则是为了防范风险,提前准备将来应对未来可能出现的危机。

还有的钱,用处就更大了,可能需要买房子、买资产,甚至给孩子的教育铺路。

所以每个家庭,都非常有必要认认真真的了解一下家庭的财务状况,把自己家当成一个企业来运营,编制三张报表:资产负债表,利润表,现金流量表。

这样才能让每笔收入,都能产生更大的价值。

当然,可能有些朋友一听做财务报表,就有点心虚。但其实远没有那么复杂。因为家庭毕竟不是企业,没有那么多复杂的会计项目。

更何况在书中我们已经给出了实操案例,相信大家照着做,很快就能完成。

与此同时,我们在书里还给出了分析方法,主要看三个指标就行。上手简单,知识实用,就是我们写书的特点。

了解清楚家庭财务状况后,就该研究投资渠道了。因为这才是真正能实现钱生钱的办法。

在书里,我们详细记录了自己常用的投资渠道,从购买基金,到投资股票,甚至还写清楚了自己投资房产的全过程,就是希望能给大家一个参考案例。

毕竟投资基金和房产,其中是有很多窍门的。

就像我通过购买房产,赚取第一桶金的过程中,就用到了债务置换的技巧。

我当时利用房产涨价,重新找了家银行办理了抵押贷款,不仅利率更低了,贷的钱也更多了,能实现更复杂的投资计划了。后来转手一卖,净赚几百万,从此才正式开启我们家的金融矩阵构建。

现在我们把自己的投资方法论总结成六脉神剑,详细的记录在书中,不敢说胜率多高,但确实是我们多年的实操经验积累,希望分享给有缘人吧。

如果你真能按照我们的脚印一步步走下去,相信用不了太久,你也会有一定资产的。

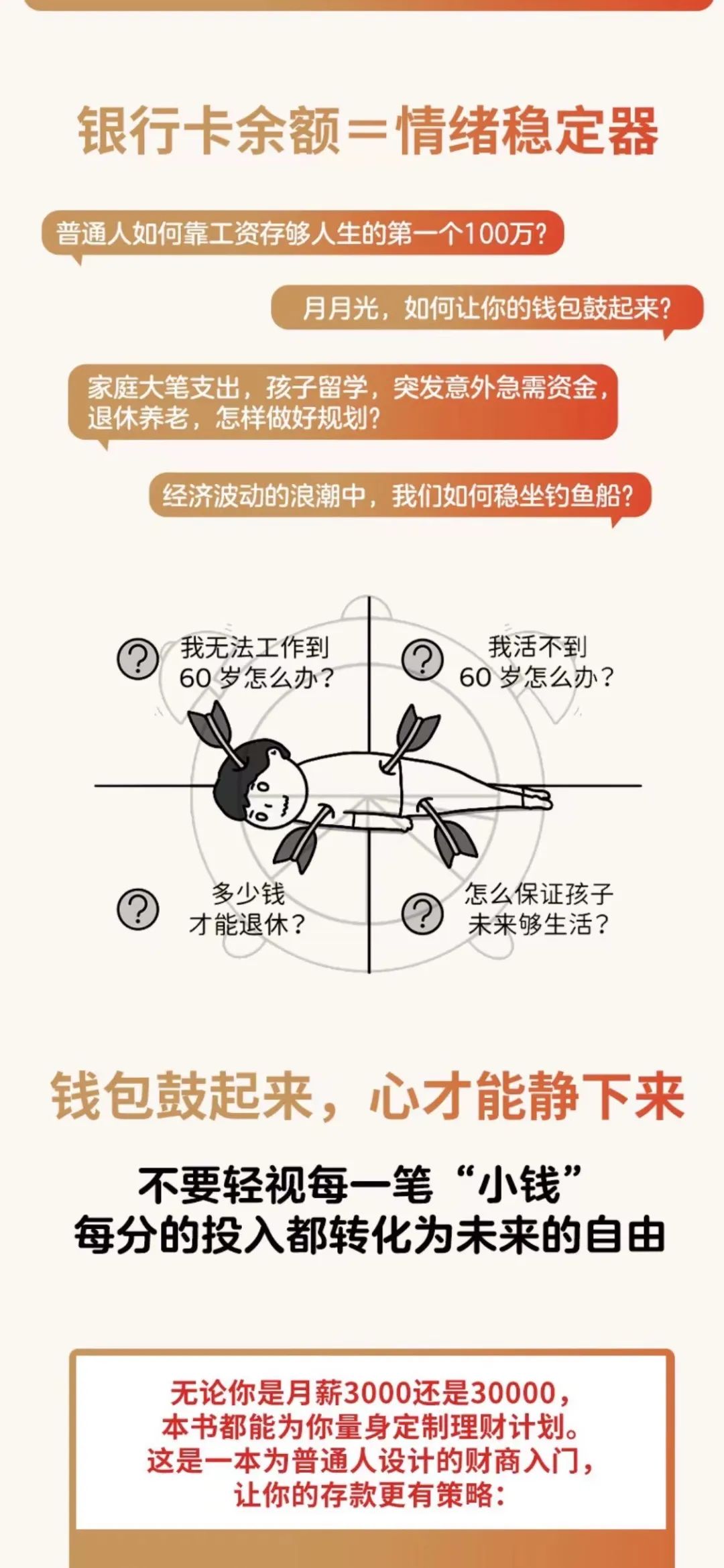

那接下来就是面临家庭财富的最后一关,自己的养老和财富的传承。

可这两项偏偏是对立的。因为自己花的多了,必然留给后代的就会减少。

那有没有办法,能在二者间找到一种平衡?

这自然是有的。

对于养老来说,就是4%法则,即我们投资一笔钱后,想获得源源不断的现金流,而不至于让本金归零,那就必须让本金的收入率超过4%。

因此,如果预计自己退休后每年花销是20万,那就应该提前准备20万÷4%=500万。这样就没有后顾之忧了。

另外,用于养老的投资也是有讲究的,否则临退休了,发现多年积攒的钱因为投资失败而变为泡影,那晚年该多绝望啊。

因此资产配置必须跟年龄呈现动态调整的关系,即100-你的年龄=配置资产中高风险高收益的比例。比如加入你今年45岁 ,那配置的高风险资产比例,就不能超过55%。

解决完养老之后,就该想想传承了。

这种财富的传承,往往需要一些工具,而且根据不同年龄段,使用的工具还不一样。年轻的时候,主要用法律继承,等年纪大了,可能就得使用信托了。

因为不同年龄段,面临的风险不一样,所以不能一概而论。

但光是实现财富的传承是远远不够的,否则世界上就没有那么多败家子了。更关键的是财富积累的经验传递下去。

我们总结了一套财商培养法,即根据孩子不同年龄段,传授不同的内容。目前来看,执行的还不错,所以在书中也就一并分享给大家了。

以上就是书中的主体内容了,但并不是全部内容。因为仅仅3000字的文章,怎么能跟14万字的书相提并论。

书中其实还有很多内容,比如我们的投资经验,如何抓住时代周期,获得发展红利,还有具体筛选基金的标准等都写上去了。

当然,我们也很清楚,光凭这本小书很难说清楚家庭理财的方方面面。

但我们相信读完这本书后,你起码能获得正确的家庭理财观,明白基本的理财知识框架。

单凭这一点,就已经足以让大部分人,避免80%以上的理财陷阱了。

另外,如果你还有什么想知道的,也可以直接联系我俩,因为书中留了我们的联系方式,会分享给读者一些管理财富用得上的小福利。

好了,就说这么多吧。

因为我们知道,这本书只是我们相遇的开始。新朋友一定不要离开,关注我们的公众号和视频号,未来会有更多有趣有料的分享!

我们以后还要在不断变富的道路上,一起结伴同行~

如果非要用一句话总结,那就是:用书中的方式存钱,真的让人很上瘾!

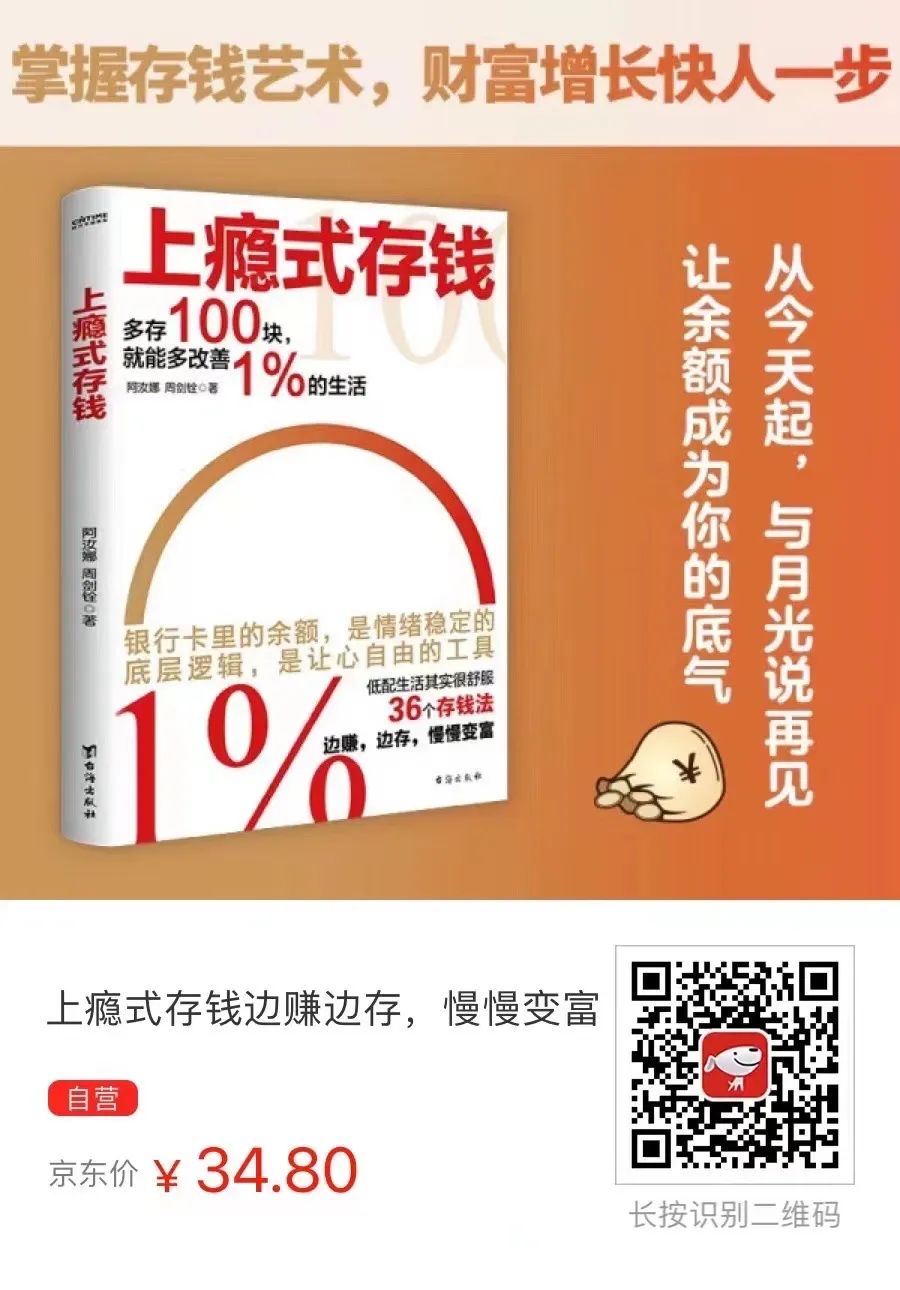

还没买到这本书的朋友,扫码下图海报,马上拥有!

专注为中产家庭以及中高净值人士提供定制化高端医疗、家庭风险保障规划、资产配置、财富传承及投资理财等咨询服务和解决方案。

跳槽一年后才发现,比努力工作更重要十倍的,是找到这样的机会

关注我们的视频号“阿汝娜老师”,经常有刷新你财富认知的视频和直播。

这是我的第653篇原创笔记

请点赞,打赏,在看,转发为我加油~

👇👇关注我👇👇

投资自己,吸引财富

免费获取项目资料加站长微信:dugu5288